집화재보험 & 공장화재보험 사무소화재보험 특약 ……………….

안녕하세요 마리마더입니다.세상을 이만큼 살다보니 아침에 일어나서 날씨가 화장한 것에도 감사하는 마음이 들었고, 상대방의 작은 배려에도 감사하고, 무사히 하루를 보낸 것에도 감사하는 마음으로 소낙행을 느낄 수 있었습니다.

살다 보면 예기치 못한 순간에 예기치 못한 크고 작은 사고에 맞서 생활이 어려워지기도 합니다.

예를 들어 길을 걷다가 앞에 돌이 있는 것을 보지 못하고 걸려 다치거나 사는 집이나 사업장에서 화재사고가 일어나 하루아침에 모든 것을 잃는 사고를 당할 수 있어 무사한 일상에 감사하고 소복행의 소중함을 느끼게 됐다.

제 경우 몇 년 전 옆 사업장의 부주의로 인한 화재 사고로 제 마리쿡 사업장을 한순간에 송두리째 잃어버리는 황당하고 억울한 일을 겪었기 때문에 무사한 일상이 더욱 소중해지고 집 화재보험의 필요성에 대해 관심을 갖게 되었습니다.

화재 사고는 저와 먼 이야기라고 생각하실 수 있지만 의외로 주변 곳곳에서 자주 일어나는 사고가 화재 사고이고 저에게도 덮칠 수 있는 사고이기 때문에 미리 대비해야 한다는 것입니다.

그래서 이번에는 아파트나 #집 화재보험에 대해서 설명을 드릴 텐데 포스팅 내용을 잘 숙지하셔서 참고하시면 될 것 같습니다.

화재보험은 주택(아파트, 단독주택, 연립주택), 숙박공장 등의 건물을 이용하는 목적에 따라 보장이 다른 보험상품입니다.

주거를 목적으로 하는 건물은 아파트, 연립주택, 단독주택의 세 가지로 구분할 수 있는데 단독주택 > 연립주택 > 아파트 순으로 요율이 낮아집니다.

여기서 말하는 요율이라고 하는 것은 화재가 발생할 확률이 높다는 것입니다.

단독주택의 경우는 한 가구가 거주하는 개인 소유의 단독주택 형태를 말하며, 공동주택은 여러 가구가 거주하는 다세대 거주공간의 형태를 말합니다.

그럼 자신이 살고 있는 집이 공동주택이라는 것을 어떻게 확인할까요?

1동당 660평방미터의 면적을 초과하는 4층 이하의 공동주택이라면 집합주택입니다.아파트는 거주 목적으로 이용하는 층수가 5층 이상인 건물을 말합니다.

정확한 요금을 적용받기 위해서는 화재보험 가입 시 자신이 거주하고 있는 건물의 형태를 정확히 확인한 후 #화재보험 설계를 하셔야 합니다.

또한 연립주택이나 아파트의 경우 우리 집의 부주의로 인한 화재 사고 시 피해를 입은 이웃집의 피해까지 보상해야 할 책임이 따릅니다.

이럴 때를 대비하여 집 화재보험의 #화재배상책임특약을 추가하여 화재배상책임설계를 하는 것이 든든할 것입니다.

가입자의 부주의로 인한 화재사고로 이웃집에 신체적 또는 재산상의 손실을 입힌 경우 배상책임을 통해 보상받을 수 있으나,

피해를 준 부분에 대해 어느 정도 보상금이 나오는지 잘 알아보고 설계하는 것이 중요한데, 무엇보다 본인의 지불능력이나 상황을 고려하여 부담이 가지 않는 정도로 특약을 구성하는 것이 좋습니다.

아파트 등 집의 화재보험 배상책임 특약 가입 시 다른 보험의 배상책임 특약에 비해 보험금이 높은 편이기 때문에 다른 상품과 비교해서 충분히 준비할 수 있는 부분인데요.

가족과 함께 살고 있는 분이라면 가입자는 스스로, 피보험자는 가족으로 설정해 두면 좋아요.

그리고 아파트나 집의 화재보험도 다른 보험과 마찬가지로 정보를 모은 #비교사이트에서 비교할 수 있지만 화재보험을 판매하는 보험사를 모두 한 곳에서 보기 좋게 정리되어 있으니 편리하게 가입 후 이용하시기 바랍니다.

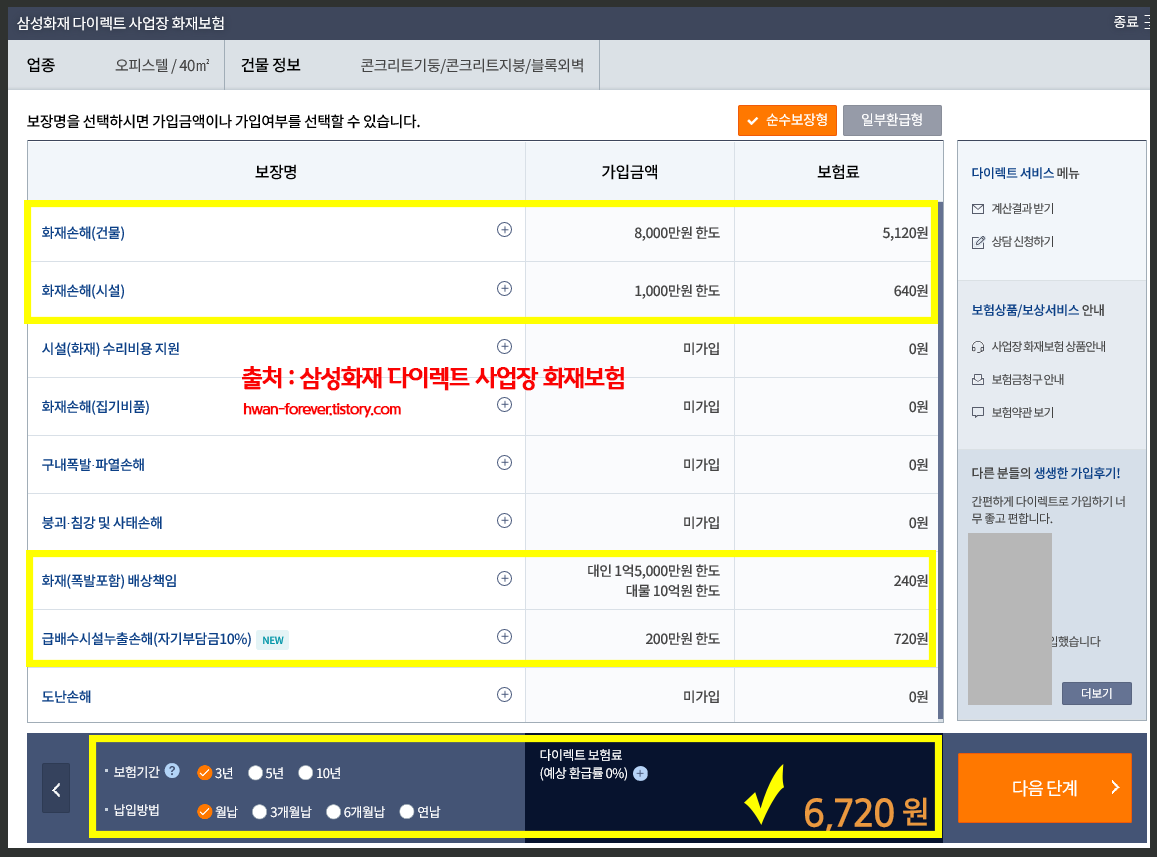

참고로 #공장화재보험과 #사무실화재보험의 특약과 보장범위도 알아두면 필요할 때 도움이 될 것 같습니다.

우리는 불과 몇 초 후에 일어날 일조차 예측하지 못하고 살고 있으며 사고는 예기치 않게 엄습할 수 있습니다.

운전을 할 때는 비록 상대방이 잘못해도 방어운전이라도 할 수 있지만 화재사고는 제가 방어할 수 없는 불가항력적인 사고이고 또 불을 지른 집도 배상을 해줄 상황이 아니기 때문에 저 스스로 대비할 수밖에 없거든요.

저희 집 화재보험료는 얼마인지 일단 비교사이트에서 견적이라도 내보세요!

이 포스팅은 업체로부터 소정의 원고료를 지원받아 직접 작성했습니다.