첫 주택담보대출이란 무엇입니까?

생애 첫 주택담보대출은 정부가 주택 구입을 지원하기 위해 마련한 정책 모기지 상품으로, 특히 생애 처음으로 주택을 구입하는 사람들을 대상으로 한다. 이 상품은 낮은 금리와 긴 상환기간이 특징으로, 초기 주택 구입 부담을 줄여준다. 이는 특히 독신인 경우 주택 구입 자금을 모으는 데 매우 유용한 상품입니다. 연간 소득 요건 및 자격 조건을 충족하는 경우 신청할 수 있습니다.

생애최초 주택담보대출 신청조건 및 소득기준

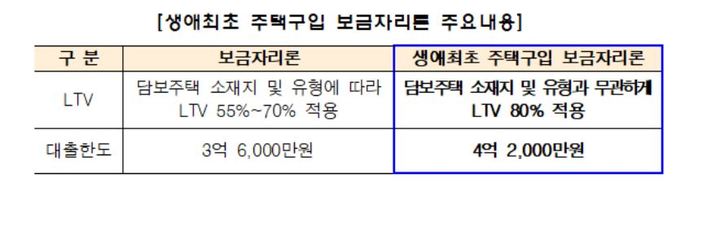

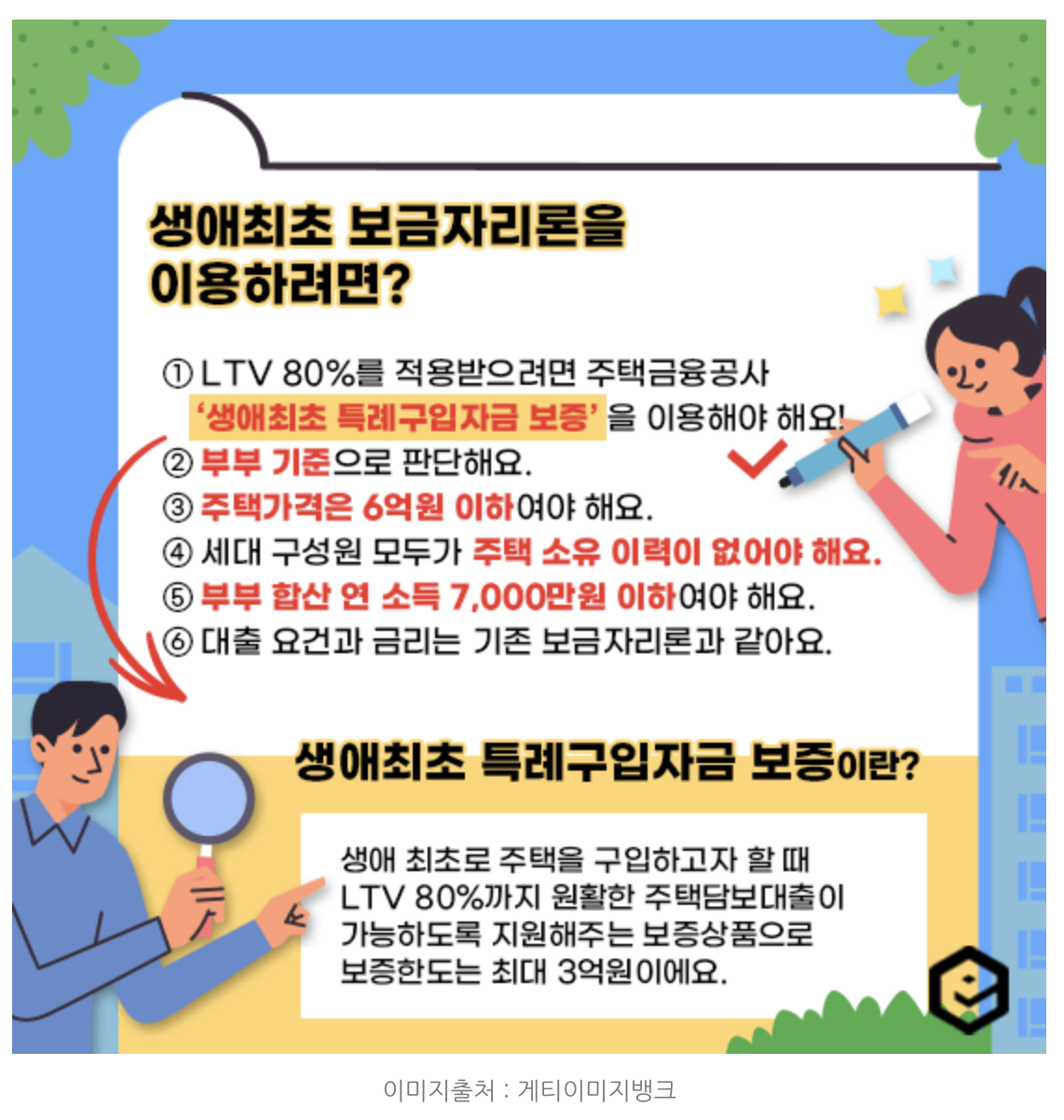

첫 주택 융자를 신청하려면 몇 가지 주요 조건을 충족해야 합니다. 먼저 소득 기준을 충족해야 합니다. 무주택 가구를 대상으로, 연소득 7천만원 이하 가구에 지급된다. 가구소득이 7천만원 미만이면 신청 가능합니다. 부부 합산 소득으로 계산되기 때문에 미혼이라면 본인 소득만으로 기준을 충족할 수 있습니다. 그리고 집값이 6억원 이하여야 합니다. 서민을 위한 주택대출상품이다 보니 상대적으로 고가의 주택 구입을 지원하지 않는다.

한도 및 상환 조건

사상 최초 주택담보대출은 한도가 집값의 70%, 최대 5억원이라는 특징이 있다. 예를 들어 4억 원짜리 집을 사면 최대 2억8000만 원까지 살 수 있다. 이는 집값의 일정 비율을 지원하는 방식이기 때문에 실제 사용 가능한 금액은 집값에 따라 결정된다. 다만 5억원을 넘을 수는 없기 때문에 계획을 세울 때 주택가격과 한도 등을 잘 계산해야 한다. 상환기간은 원리금 균등분할 또는 균등분할 상환이 가능하며, 상환기간은 10년부터 50년까지 다양하다. 하다.

미혼 신청자의 첫 주택담보대출 수령 방법 및 절차

첫 주택담보대출은 1인 신청자도 가능하며, 개인 소득에 따라 자격이 결정되므로 조건을 충족하면 신청 가능하다. 특히, 미혼이시더라도 소득요건을 충족하고, 노숙인으로서 첫 주택구입을 계획하고 계시다면 문제없이 신청하실 수 있습니다. 미혼 지원자의 경우 지원자의 소득만을 기준으로 심사하며, 지원절차 및 요건은 일반 지원자와 동일합니다.

첫 주택 융자에 대한 이자 및 이자율 조건

시중금리보다 낮은 고정금리를 제공한다는 점이 가장 큰 장점 중 하나이다. 이를 통해 향후 금리 인상에도 불구하고 초기 금리를 유지할 수 있어 안정적인 상환이 가능합니다. 금리는 적용 시기에 따라 달라지며, 일반적으로 2~3% 범위의 고정금리가 적용됩니다. 세부 금리는 신청자의 소득 및 기간에 따라 달라질 수 있으므로, 신청 전 상담을 통해 금리를 확인하시는 것이 좋습니다.

첫 주택담보대출에 대한 자격 및 소득이 충족되지 않는 경우의 대안

첫 번째 주택 융자에 대한 자격 및 소득 요건을 충족하지 못하는 경우, 다른 대체 상품을 고려해 볼 수 있습니다. 첫 번째 대안은 일반 주택 대출로, 처음 주택 구입자가 아니더라도 주택 구입에 사용할 수 있습니다. 일반 주택담보대출의 소득 요건은 첫 번째 주택담보대출과 다소 다를 수 있으며, 대출한도와 금리도 조금씩 다를 수 있습니다. 또한 중산층 이하의 주택 구입을 지원하는 ‘디딤돌’도 대안이 될 수 있다.

생애 처음으로 주택담보대출을 신청하기 전, 소득, 이자, 미혼조건 등을 꼼꼼하게 확인해보세요!

신청을 위해서는 먼저 본인의 소득, 신용상태, 주택가격 등을 정확하게 파악하고, 이를 바탕으로 자격요건을 충족하는지 확인하는 것이 중요합니다. 특히, 주택가격과 소득이 기준을 초과하지 않는지 확인하고, 필요한 서류를 미리 준비하는 것이 좋습니다. 신청 전 상담을 통해 자격과 한도를 미리 알아보실 수 있으며, 한국주택금융공사나 은행 상담창구를 통해서도 가능합니다. 구체적인 상담을 받으실 수 있습니다.