최근 금리가 높아짐에 따라 저축성-보험 금리가 점점 높아지고 있습니다. 오늘은 이 중 장기 저축성 보험이 어떤 건지 알아보고 종류, 혜택은 어떤 건지 알아보겠습니다. 장기 저축성 보험의 의미는?

기본적으로 보험기간이 3년 이상 긴 상품을 말합니다. 예기치 못한 사고에 대비할 수 있는 보험(보장) 기능이 있고 만기에는 계약자가 납입한 보험료 중 저축보험료 부분에 따라 약정이율에 따라 이자가 나오기 때문에 저축+보험 기능이 있는 상품입니다. 장기 저축성 보험의 특징은?

만기에 보험사가 지급하는 환급액이란 납입보험료의 합계액을 초과하도록 설계된 상품을 말합니다. 즉 만기까지 잘 유지하면 보험료 합계액보다 더 많이 받을 수 있다는 거죠. 물론 기간 상품명에 따라 ‘세금’을 낸 보험료 합계액보다 실수령액이 낮아질 수 있습니다.또 보험상품은 1회 보험료 납입 시부터 효력이 이어져 약정기간 동안 보험혜택을 받을 수 있으며 보험사가 만약 동일 상품 판매를 중지하더라도 계약은 사라지지 않고 만료까지 효력이 이어집니다. 장기저축성보험금리확인방법

구비서류")

손해보험협회 공시실 사이트에 들어가시면 ‘저축성-보험요약공시’라는 메뉴가 있습니다. 여기서 검색 조건이나 수령 방법 등에 대해 입력하면 확인할 수 있습니다.

다양한 장기 저축성 보험 공시이율과 함께 실질 수익률에 대해 확인할 수 있습니다. 예상 실수령액은 상품별로 차이가 있을 수 있습니다. 관심 있는 보험사 상품을 클릭해서 확인하시면 되고, 가입자라면 가입 시 해당 상품에 대해 자세히 문의해 보시면 됩니다. 저축성 보험 비과세 가능할까?

일시납 보험

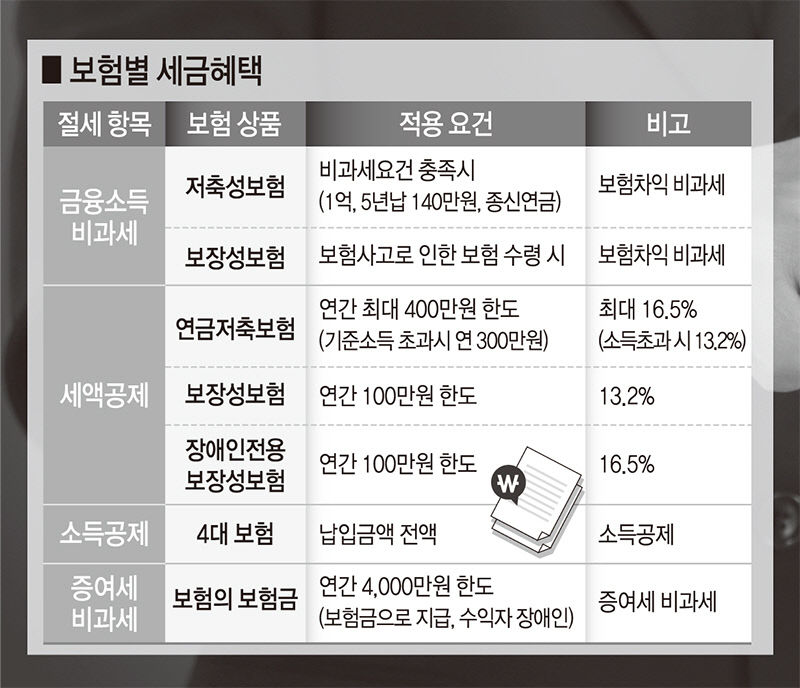

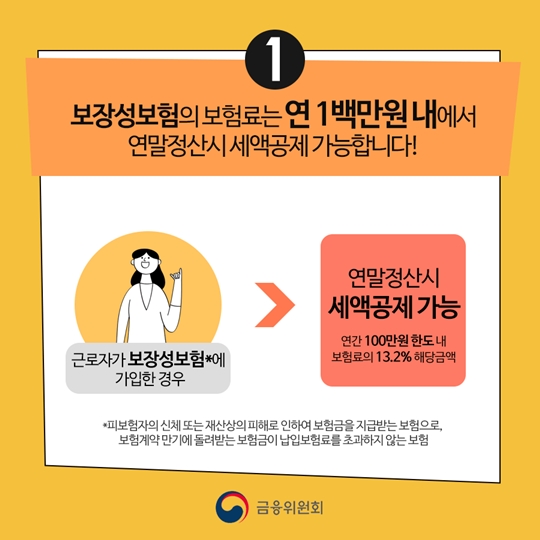

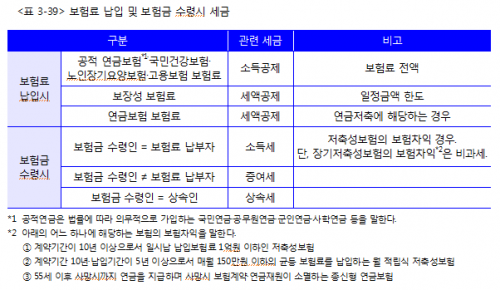

●1억까지 비과세 2017년 3월 이전에 체결된 계약이라면 2억원까지 가능하며, 2017년 4월 이후 체결된 계약이라면 1억 한도까지 가능합니다. 다시 말해 1인당 총보험료가 1억원 이하면 가능하고 5년납 미만으로 일시납 혹은 2/3년납을 해야 하며 계약기간이 10년 이상이어야 합니다. 월적보험

● 월 150만원까지 비과세 월적립식 보험도 저축성 보험 비과세를 받을 수 있습니다. 기존에는 금액 제한이 없었지만 월 150만원까지 비과세 한도입니다. 월납으로 5년납 이상이고 선납기간이 6개월 이내이며 계약기간이 10년 이상이어야 하며 최소 5년 이상이어야 비과세 대상이 됩니다. 매달 같은 보험료를 내야 하고 150만원을 넘는 순간 비과세 혜택을 받을 수 없습니다. 종신형 연금

● 금액이 아닌 수령 시 요건을 충족해야 합니다.월납이나 일시납 보험과 달리 보험금 수령 시 요건을 충족해야 받을 수 있습니다. 55세 이후에 연금을 개시하고 계약자와 피보험자의 수익자가 동일해야 하며 연금 한도 내에서 수령해야 합니다. 그 외에도 연금 이외에 수령이 없어야 하며 사망 시 연금 재원이 소멸된다는 부분도 충족해야 합니다.