제가 제일 잘한 게 취직한 지 얼마 안 돼서 뭔지 모르고 연금저축보험에 한 달에 30만원씩 가입했기 때문에…blog.naver.com▲위 링크▲에 나온 이유로 저는 KDB생명의 연금저축보험에 가입했다.월 34만원 납입으로.

굳이 월 34만원 납입을 선택한 이유는

KDB생명연금저축보험 가입 화면위 가입 화면에서도 안내된 것처럼 월 34만원 납입을 선택하면 12개월*4백8만원=34만원으로 연말정산 세액공제를 받을 수 있는 최대 금액 한도인 400만원을 채울 수 있기 때문이다.

그래서 34만원을 가입했는데 이렇게 가입하면 호구구나!!!

이유인 즉 월 납입액에서는 이전 포스팅에서도 소개한 ‘사업비’를 제외하게 되는데, 이 사업비를 상당액 차감해 나가기 위해서다.

그래서 월 34만원 납입을 선택하는 것이 아니라,

설계 화면에서 납입금액을 직접 입력을 선택하고 12만원을 입력한다.이유는 한 달에 납입액의 2배까지는 추가 납입이 되기 때문이다.

이렇게 12만원 자동이체+내가 직접 추가납입 22만원을 하면 사업비는 12만원에서 차감하기 때문에 이게 훨씬 이득이고 소득공제 한도 400만원도 채울 수 있어 월 34만원 납입을 선택했을 때와 마찬가지로 연말정산에서 세액공제를 받을 수 있다.

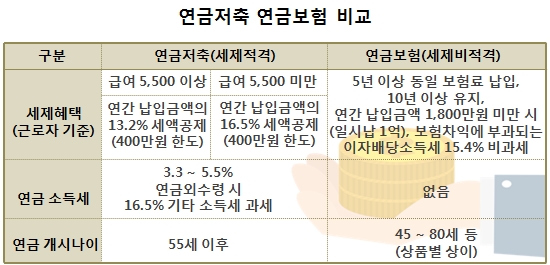

[참고-세액공제율] 본인 총급여액이 1억 이하인 경우 연금저축보험 400만원을 연간 납부하면 연말정산 환급액이 52만8천원

본인의 총급여액이 4천만원 이하인 경우 연금저축보험 400만원을 연간 납부하면 연말정산 환급액이 66만원이라고 한다.

이런 이유로 고객센터에 전화해 기존에 가입했던 연금저축보험 ‘철회’를 했다.

가입한 지 15일이 지나지 않아 철회가 가능했다.

앱에서 간편하게 ‘해지’할 수도 있었지만 해지할 경우 2만원을 제외하고 환불된다.

아예 가입 자체를 철회하는 게 이득이라고 고객센터를 통해 철회한 뒤 바로 재가입했다.

이렇게 월 12만원권으로 재가입 완료.

참고로 납입기간 중 세액공제를 받게 되므로 세액공제를 목적으로 하면 납입기간은 최대한 길게 가져가는 것이 좋다고 한다.

저는 납입기간을 길게 하고 앞으로 해지해야 하는 상황이 생기면 해지할 때 차감하는 금액이 상당히 크기 때문에 일단 안전하게 10년으로 했다.

상품별로 다르지만 납품 기간은 나중에 더 길게 조정할 수 있다고 한다.내가 가입한 상품이 납입기간 조정이 가능한지는 확인하지 않았다.

또 12만원을 10년 납입하고 65세부터 연금을 받는다고 가정하면 종신형으로 받는 것이 확정금액으로 연금을 받는 것보다 유리하다며 종신연금형에 가입했다.KDB는 가입하면 따로 선택하지 않아도 자동으로 종신연금형으로 가입할 수 있어.

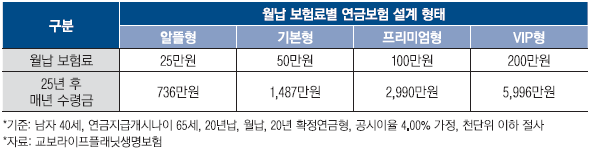

위는 예시 금액으로 본인의 현재 연령과 납입 기간, 납입 금액, 연금 수령 개시 연령에 따라 금액은 달라질 수 있다.

어쨌든 우여곡절 끝에 철회 후 재가입 완료.

정말 공부할 게 많구나.아유, 진짜!