빚을 줄이자.’40년 주택담보대출’에 이어 ’10년 신용대출’을 내놨다.

이인혁 기자 입력 2022.05.0117:37 수정 2022.05.0117:40 지면 A1 국민 ♥ 최초 발매 대출 만기를 늘려 DSR 규제 우회

● 매년 상환해야 하는 원리금 부담 줄어 한도 확대 효과

국민은행이 은행권 최초로 10년 만기 분할상환 신용대출 상품을 내놨다. 만기가 길어지면 차주가 매년 갚아야 하는 원리금 부담이 줄고 총부채원리금상환비율(DSR)이 낮아져 대출 한도가 늘어나는 효과가 생긴다.

1일 금융권에 따르면 국민은행은 지난달 29일부터 분할상환식 신용대출 만기를 기존 최장 5년에서 10년으로 늘렸다. 국민은행 관계자는 “DSR 규제 속에서 대출 실수요자의 숨통을 틔울 수 있게 됐다”며 “기존 신용대출 보유자는 신용평가를 거쳐 재대출을 통해 만기를 연장할 수 있다”고 설명했다. 다른 시중은행들도 10년 만기 신용대출 도입을 검토하고 있다.

![[팩트체크 및 정치키워드 공부] 성남FC 송치, 제3자 뇌물공여??](https://img1.daumcdn.net/thumb/S1200x630/?fname=https://t1.daumcdn.net/news/202209/16/YTN/20220916141307989fews.jpg "[팩트체크 및 정치키워드 공부] 성남FC 송치, 제3자 뇌물공여??")

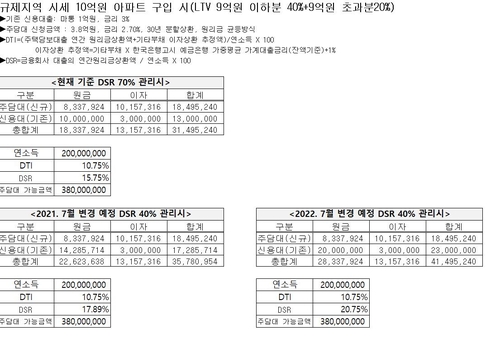

현재 총 대출액 2억원이 넘는 금융소비자에게는 DSR 40% 규제가 적용되고 있다. 오는 7월부터는 총 대출액 1억원 초과 차주로 확대된다. 금융권 모든 대출의 연간 원리금 상환액이 연소득의 40%를 넘을 수는 없다는 얘기다.

그동안 신용대출은 1년 만기 일시상환 방식이 대부분이었다. 분할상환도 최장 만기가 5년에 그쳤다. 장기 신용대출이 활성화되면 개인별 DSR 한도를 채운 차주가 추가 대출 여력을 갖게 된다.

은행들이 최근 40년 만기 초장기 주택담보대출 상품을 속속 선보이고 있는 것도 같은 맥락이다. 지금까지는 35년이 최장 만기였다. 하나은행이 지난달 21일 5대 은행 중 처음으로 40년 주택담보대출을 선보인 데 이어 국민 신한 농협은행도 이달 출시할 예정이다. 금융당국도 은행에 주요 대출의 만기를 늘릴 것을 권하고 있다. 소비자로서는 대출 보유 기간을 길게 설정할수록 매달 갚아야 하는 금액이 줄어들지만 총 이자 부담은 늘어난다.만기↓금리↑…대출 경쟁에 불이 붙은 은행의 40년 주택담보대출에 이어 10년 만기 신용대출까지 등장 가계대출 잔액이 4개월 연속 감소하는 등 금리 상승기에 소비자들의 대출 수요가 줄자 은행들이 초장기 대출 상품을 앞다퉈 내놓고 있다. 실수요자가 만기 연장을 통해 연간 상환해야 하는 원리금 부담을 줄인 뒤 추가로 빌리는 효과를 기대할 수 있기 때문이다. 국민은행이 주요 대출상품의 금리를 인하하기로 하면서 은행권에서 금리 할인 경쟁이 벌어질 수 있다는 관측도 나온다.

DSR 감소로 대출 한도 확대, 그동안 시중은행의 주택담보대출과 신용대출 최장 만기는 각각 35년과 5년이었다. 하지만 하나은행과 국민은행이 지난달 각각 ’40년 주택담보대출’과 ’10년 신용대출’을 선보이며 초장기 대출 상품 출시 경쟁의 신호탄을 날렸다.

현재 총 대출액이 2억원을 넘으면 총부채원리금상환비율(DSR) 40% 규제가 적용된다. 예를 들어 연소득 5000만원인 직장인이 규제지역 내 9억원짜리 아파트를 연 4.17% 금리의 주택담보대출을 받아 구입하려는 경우 만기를 30년으로 하면 대출 가능 금액이 3억4200만원(DSR 39.99%)이다. 하지만 40년 만기로 빌리면 담보인정비율(LTV) 최대치인 3억6000만원(DSR 37.03%)까지 대출받을 수 있다.

신용대출 만기를 5년에서 10년으로 늘릴 때도 이와 비슷한 한도 증액 효과를 볼 수 있다. 은행 입장에서는 대출 증대 효과를 볼 수 있다.

이에 더해 국민은행은 2일부터 ‘KB직장인 든든한 신용대출’과 ‘KB스타클럽 신용대출’ 금리를 각각 0.2%포인트, 0.3%포인트 내리기로 했다. 지난달 5일 한시적으로 주택담보대출과 전세대출 금리를 각각 최대 0.45%, 0.55%포인트 인하하기로 한 조치도 이달 말까지 연장 적용한다. 당초 주택담보대출과 전세대출 금리는 1일 원상회복될 예정이었다. 국민은행을 필두로 이자 부담을 줄이고 대출 고객을 끌어들이려는 경쟁이 은행권에서 확산될 조짐을 보이고 있다.은행권 가계대출 4개월 연속 감소 은행들이 이 같은 행보에 나선 이유는 금리 인상과 부동산 시장 부진 등이 맞물리면서 가계대출 잔액이 4개월 연속 내리막길을 걷고 있기 때문이다. 국민 신한 하나 우리농협 등 5대 은행의 지난달 28일 기준 가계대출 잔액은 703조1937억원으로 3월 말(702조1983억원)보다 9954억원 감소했다. 지난해 12월 709조529억원으로 정점을 찍은 뒤 매달 감소세다.

신용대출 잔액 감소세가 심했다. ‘영혼 모아 대출’과 ‘빚내서 투자’ 수요가 몰렸던 지난해 11월 141조원을 웃돌았지만 이후 매달 줄면서 지난달 132조원대에 그쳤다. 미국 중앙은행(Fed)의 긴축 움직임 이후 채권시장의 ‘금리 발작’ 등의 여파로 신용대출 금리 상단이 지난해 12월 연 4.72%에서 지난달 연 5.19%로 0.47%포인트 뛰면서 주식과 암호화폐 시장도 부진을 면치 못하고 있기 때문이다.

한편 원희룡 국토교통부 장관 후보자는 이날 (은행들이) 정권 교체를 빌미로 점차 대출 물량을 늘리고 있다며 이런 점에 대해 명확한 정책적 사인을 주겠다고 말했다.