양도소득세 장기보유특별공제란?양도소득세 장기보유특별공제(이후 “장특공제”라 한다)란 소득세법에 따라 보유기간이 3년 이상인 토지나 건물에 대해 양도소득의 금액을 산정할 때 일정액을 공제하여 양도소득세를 계산하는 제도이다. 즉 장특공제는 집을 사서 장기간 보유하면 집을 팔 때 생기는 양도차익을 세금의 일부 또는 상당 부분 감면해 준다는 취지의 제도다.

2020년까지는 2년간 거주했다면 보유 기간에 따라 최대 80%까지 양도세 공제를 받을 수 있었다. 요건만 갖추면 다주택자가 집을 한 채 남겨놓고 모두 팔아 1주택자가 될 경우 나머지 1주택을 최초 취득한 시점부터 1년마다 8%씩 공제가 누적돼 보유 실거주 기간에 따라 최대 80%의 세금공제 혜택을 볼 수 있었다.

소득세법이 개정되면 어떤 점이 달라질까.

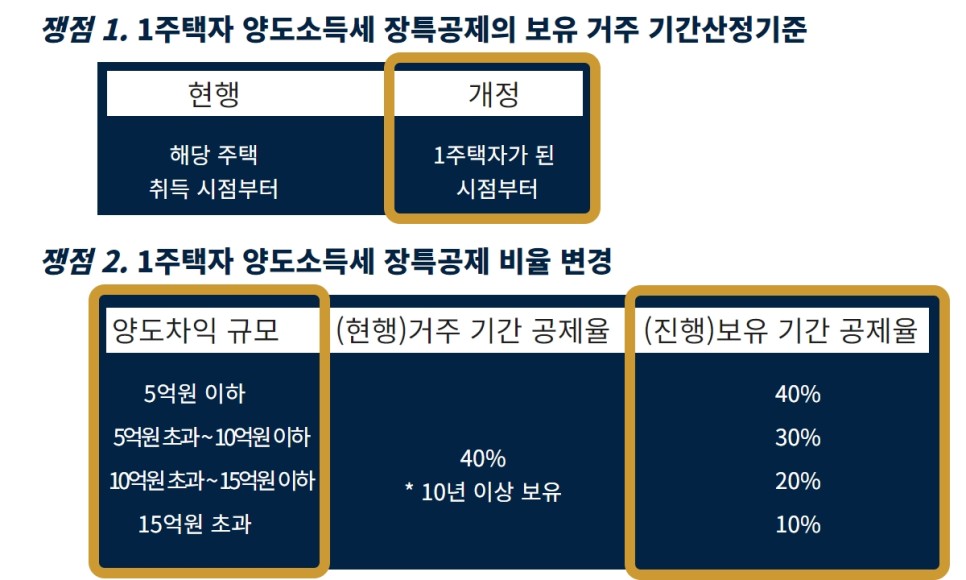

시점의 차이, 양도차익 규모별 공제율 차이에 주목하지만 이번 소득세법 개정안에 따르면 무분별하게 10년을 보유했다고 80%까지 세금을 공제해 주는 방식은 이제 없어진다. 2021년부터는 양도세 공제가 보유와 거주로 나눠져 보유 1년마다 4%씩 공제돼 최대 40%까지, 거주 시 1년마다 4%씩 추가 공제된다.

쟁점1.1주택자 양도소득세장 특별공제비율 변경

개정안의 핵심은 2023년 1월 1일부터 다주택자 1주택 양도세장 특공제 적용 요건을 1주택자가 된 날부터 시작한다는 내용이다. 따라서 개정안이 국회를 통과하면 다주택자가 1주택자가 되더라도 1주택이 된 시점부터 장특공제 혜택의 기점을 다시 계산하게 된다. 즉 다주택자가 매물을 늦게 팔면 공제혜택을 받기가 더 어려워진다는 것이다.

쟁점 2.1주택자 양도소득세장 특공제 보유기준 기간 산정기준

또 시점을 떠나 양도차익 규모에 따라 공제혜택의 크기가 달라진다. 양도차익에 따라 장특공제 혜택을 최대 30% 축소하는 방안은 소급 적용하지 않고 이르면 9월 이후 집을 사는 신규 취득자부터 적용된다. 즉 보유 및 거주 기간에 관계없이 양도차익이 크면 그만큼 양도세를 많이 내라고 해석할 수 있는 것이다.

따라서 이번 개정안을 보면 다주택자들은 양도세 부담 때문에 보유한 주택을 내놓을 수밖에 없다. 이런 과정에서 간혹 명도소송, 매매간 분쟁 등 법률 자문이 필요한 순간이 오기도 한다. 이러한 문제에 놓여 있는 분이라면 변호사와 상담하여 손해를 방지하도록 하자.

서울특별시 강남구 테헤란로 127 하나금융그룹 강남사옥 11층